Cara Efektif Mengatur Living Cost dan Merencanakan Investasi dari Pendapatan Bulanan

Mengatur keuangan pribadi seringkali terasa seperti tantangan besar. Banyak orang merasa pendapatan bulanannya habis begitu saja tanpa mengetahui ke mana uang tersebut mengalir. Padahal, kunci stabilitas finansial bukan hanya tentang memiliki penghasilan besar, tetapi bagaimana kita mengelola pengeluaran dan membuat keputusan keuangan yang cerdas dan konsisten.

Di tengah meningkatnya biaya hidup dan kebutuhan modern yang semakin kompleks, kemampuan mengatur pendapatan menjadi keterampilan penting bagi siapa pun termasuk mahasiswa, fresh graduate, maupun profesional muda. Artikel ini akan memandu Anda memahami living cost, membuat anggaran yang efektif, serta menyisihkan dana untuk tabungan dan investasi secara disiplin.

Mengapa Perencanaan Keuangan Itu Penting?

Angka merupakan bagian dari kehidupan kita sehari-hari, apa pun profesinya. Setiap keputusan keuangan mulai dari pengeluaran transportasi, membeli kebutuhan harian, hingga merencanakan masa depan selalu melibatkan angka. Karena itu, memahami dasar-dasar keuangan menjadi sangat penting.

Literasi keuangan membekali kita dengan kemampuan untuk mengelola pemasukan dan pengeluaran secara efektif sehingga kondisi keuangan tetap sehat dan seimbang. Dengan perencanaan yang matang, pendapatan bulanan tidak hanya cukup untuk memenuhi kebutuhan hidup, tetapi juga bisa menjadi modal untuk membangun kekayaan melalui tabungan dan investasi.

Langkah 1: Pahami dan Hitung Living Cost Anda dengan Tepat

Living cost adalah total biaya yang Anda butuhkan untuk bertahan hidup dalam satu bulan. Memahami komposisinya adalah langkah awal yang penting dalam pengelolaan keuangan.

Komponen living cost umumnya meliputi:

- Tempat tinggal (sewa atau cicilan KPR)

- Makanan dan kebutuhan harian

- Transportasi

- Utilitas (listrik, air, internet)

- Asuransi dan biaya kesehatan

- Kebutuhan pribadi (perlengkapan mandi, kosmetik)

- Hiburan dan hobi

- Pulsa dan paket data

Dengan mengetahui angka pasti setiap kategori, Anda dapat menentukan berapa sisa penghasilan yang bisa dialokasikan untuk tabungan dan investasi.

Contoh Perhitungan Living Cost:

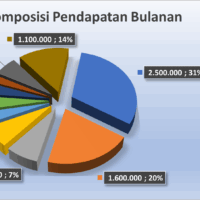

Misalkan pendapatan bulanan Anda adalah Rp. 8.000.000. Berikut perkiraan rincian living cost

| 1. | Sewa /cicil KPR | Rp. 2.500.000 | 6. | Kebutuhan pribadi | Rp. 350.000 |

| 2. | Makan dan minum | Rp. 1.600.000 | 7. | Hiburan dan hobi | Rp. 300.000 |

| 3. | Transportasi | Rp. 600.000 | 8. | Pulsa handphone | Rp. 200.000 |

| 4. | Utilitas | Rp. 550.000 | |||

| 5. | Asuransi kesehatan | Rp. 300.000 | Total Living Cost | Rp. 6.400.000 |

Sisa dana: Rp. 8.000.000 – Rp. 6.400.000 = Rp. 1.600.000

Langkah 2: Terapkan Metode Budgeting yang Sederhana

Salah satu metode budgeting yang populer dan mudah diterapkan adalah:

- 50% untuk kebutuhan hidup (living cost)

- 30% untuk keinginan (gaya hidup, hiburan, makan di luar)

- 20% untuk tabungan dan investasi

Aturan ini fleksibel Anda dapat menyesuaikan porsinya sesuai kondisi. Misalnya, jika ingin mempercepat investasi, Anda dapat mengurangi alokasi lifestyle dan menambah porsi tabungan/investasi.

Langkah 3: Sisihkan dan Kembangkan Dana untuk Tabungan dan Investasi

Dari sisa dana Rp. 1.600.000, Anda bisa membaginya untuk tabungan dan investasi. Misalnya tabungan untuk dana darurat sebesar Rp. 500.000 dan investasi untuk pertumbuhan aset jangka panjang Rp. 1.100.000. Mari kita lihat hasil investasi konsisten dalam satu tahun.

- Hasil Menabung Rp. 500.000/ Bulan

Misalnya Anda menabung di instrumen dengan bunga 2% per tahun (atau sekitar 0.167% per bulan).

Langkah 2: Terapkan Metode Budgeting yang Sederhana

Salah satu metode budgeting yang populer dan mudah diterapkan adalah:

- 50% untuk kebutuhan hidup (living cost)

- 30% untuk keinginan (gaya hidup, hiburan, makan di luar)

- 20% untuk tabungan dan investasi

Aturan ini fleksibel Anda dapat menyesuaikan porsinya sesuai kondisi. Misalnya, jika ingin mempercepat investasi, Anda dapat mengurangi alokasi lifestyle dan menambah porsi tabungan/investasi.

Langkah 3: Sisihkan dan Kembangkan Dana untuk Tabungan dan Investasi

Dari sisa dana Rp. 1.600.000, Anda bisa membaginya untuk tabungan dan investasi. Misalnya tabungan untuk dana darurat sebesar Rp. 500.000 dan investasi untuk pertumbuhan aset jangka panjang Rp. 1.100.000. Mari kita lihat hasil investasi konsisten dalam satu tahun.

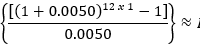

- Hasil Menabung Rp. 500.000/ Bulan

Misalnya Anda menabung di instrumen dengan bunga 2% per tahun (atau sekitar 0.167% per bulan).

Dana tabungan akhir tahun sebesar Rp. 6.055.306,71.

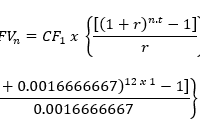

2. Hasil Investasi Rp. 1.100.000/Bulan

Dana ini Anda investasikan di reksa dana pasar uang dengan estimasi return 6% per tahun (0.50% per bulan).

Pada akhir tahun, nilai investasi Anda dapat tumbuh menjadi sekitar Rp. 13.569.118.61.

Total Akumulasi Tabungan + Investasi dalam 1 Tahun

Rp. 6.055.306,71 + Rp. 13.569.118,61 = Rp. 19.624.425,32

Angka ini menunjukkan betapa besarnya dampak bunga berbunga (compound interest) terhadap pertumbuhan kekayaan ketika dilakukan secara konsisten.

Kesalahan Umum dalam Mengatur Living Cost

Agar pengelolaan keuangan semakin efektif, hindari kesalahan berikut:

- Tidak mencatat pengeluaran harian

- Menganggap remeh pengeluaran kecil

- Memaksakan gaya hidup di luar kemampuan

- Tidak menyiapkan dana darurat

- Menunda investasi karena menunggu “uang lebih”

- Tidak membatasi pengeluaran lifestyle

Tips Pengelolaan Keuangan yang Cocok untuk Mahasiswa hingga Profesional

- Mulai menabung dari nominal kecil tetapi konsisten

- Catat pengeluaran melalui aplikasi keuangan

- Otomatiskan transfer tabungan setiap bulan

- Pilih instrumen investasi berizin Otoritas Jasa Keuangan (OJK)

- Perbesar investasi seiring kenaikan penghasilan

Mengatur living cost bukan hanya soal berhemat, tetapi tentang mengendalikan keseluruhan kondisi finansial Anda. Dengan memahami aliran uang, membuat anggaran yang realistis, dan berkomitmen menabung serta berinvestasi secara konsisten, Anda tidak hanya menciptakan stabilitas hari ini, tetapi juga membangun fondasi keuangan yang kokoh untuk masa depan.

Mulailah berinvestasi sekarang, karena waktu adalah aset terpenting dalam dunia investasi.

Comments :